在当今社会,个人征信报告已成为衡量个人信用状况的重要依据,它不仅影响贷款、信用卡申请等金融服务,还可能波及到租房、求职等日常活动,了解如何查询个人征信并保持良好的信用记录显得尤为重要,本文将详细介绍查询个人征信的途径、步骤、注意事项以及如何维护良好的信用状况,旨在帮助读者更好地管理个人信用。

一、了解个人征信报告

个人征信报告是由中国人民银行征信中心及其他依法设立的征信机构出具,主要记录个人的基本信息、信贷交易信息、公共信息以及查询记录等,它为金融机构和其他相关机构提供个人信用状况的参考依据,帮助其评估个人的还款意愿和还款能力。

二、查询个人征信的途径

1. 线上查询(推荐)

通过中国人民银行征信中心官网:这是最便捷、最官方的方式,具体步骤如下:

1、访问[中国人民银行征信中心官网](http://www.pbccrc.org.cn/),点击“互联网个人信用信息服务平台”。

2、首次访问需注册账号并设置密码,注册时需提供真实有效的身份信息。

3、完成注册后,登录账号并选择“个人信用报告(网上查询)”。

4、根据提示完成身份验证(如数字证书验证、银行卡验证等),并提交查询申请。

5、通常在24小时内,系统会发送短信至预留手机号,告知查询结果及获取报告的方式(如邮箱下载或到柜台领取)。

通过商业银行网上银行或手机银行:部分商业银行提供直接在其网上银行或手机银行中查询个人征信的服务,具体操作流程需根据银行的具体要求进行。

2. 线下查询

到当地中国人民银行分支机构:携带本人有效身份证件,前往所在地的中国人民银行分支机构或其授权的商业银行网点,填写《个人信用报告本人查询申请表》,提交后现场获取或通过邮寄方式获取个人征信报告。

通过部分商业银行柜台:部分商业银行提供柜台查询服务,具体流程与到中国人民银行分支机构类似,但需提前咨询并确认该服务是否可用。

三、查询个人征信的注意事项

1、保护个人信息:在查询过程中,确保个人信息不被泄露,尤其是身份证号、密码等敏感信息,避免在公共网络或不安全的设备上操作。

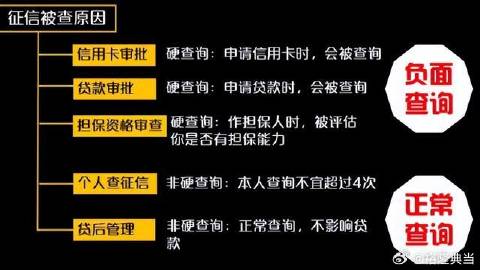

2、了解查询次数:每年有两次免费查询的机会,建议仅在必要时进行查询,避免因频繁查询而影响信用记录。

3、核对信息准确性:收到个人征信报告后,务必仔细核对个人信息、信贷交易记录等是否准确无误,如有错误或遗漏,应及时向中国人民银行征信中心提出异议申请。

4、安全使用电子版报告:如果选择电子版报告,确保其存储在安全的地方,避免被他人非法利用。

5、注意查询时效:线上查询通常在24小时内出结果,线下查询则可即时获取或通过邮寄方式获得,合理安排时间,确保在需要时能够及时获取报告。

四、维护良好的信用记录

1、按时还款:这是维护良好信用的基础,无论是信用卡还是贷款,都应确保按时足额还款,避免逾期产生不良记录。

2、合理使用信贷产品:根据自身实际需求和还款能力选择信贷产品,避免盲目借贷或超出承受范围的消费。

3、定期检查信用报告:除了每年两次的免费查询外,建议每半年或一年主动检查一次个人征信报告,及时发现并纠正错误信息。

4、谨慎提供个人信息:在办理业务时,谨慎提供个人信息,尤其是涉及信贷、保险等敏感信息的场合,避免因信息泄露导致的不必要风险。

5、积极处理负面记录:如果发现个人征信报告中存在负面记录(如逾期、违约等),应尽快与相关机构沟通并采取措施解决,如提前还款、申请延期等,以减少负面影响。

6、提高金融知识水平:通过学习金融知识、关注相关政策动态等途径,提高自身的金融素养和风险防范能力。

五、案例分析:小李的信用修复之旅

小李因一时疏忽导致某笔信用卡逾期未还,影响了他的个人征信报告,起初他对此不以为意,但当申请房贷时被银行拒绝后,才意识到问题的严重性,于是他采取了以下措施进行信用修复:

- 立即还清逾期款项及相应罚息;

- 向信用卡发卡行提交了非恶意逾期证明申请;

- 定期检查个人征信报告,确保无其他错误信息;

- 保持良好的还款习惯,按时还款所有信贷产品;

- 主动学习金融知识,提高自己的风险防范意识。

经过半年的努力,小李的个人征信状况得到了明显改善,最终成功申请到了房贷,这个案例告诉我们,即使出现信用问题也不必绝望,关键在于及时采取行动并持续努力维护良好的信用记录。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号